W czwartym artykule naszej serii tłumaczącej najtrudniejsze zagadnienia występujące na egzaminie wstępnym na studia licencjackie SGH (test z wiedzy o przedsiębiorczości) zajmiemy się jednym z tematów, które możecie napotkać w dziale „Zachowania przedsiębiorcze w przedsiębiorstwie”. Funkcjonowanie przedsiębiorstw to bardzo złożona materia, w której przeplatają się różne czynniki. Jeden z nich to kontekst prawny, związany chociażby z wyborem odpowiedniej formy prowadzenia działalności gospodarczej. Inny zaś to kontekst społeczny – z którym wiążą się relacje wewnątrz firmy i pomiędzy interesariuszami. W wielu firmach jednak najważniejszym będzie kontekst produkcyjny. Dlatego właśnie ten tekst poświęcimy tzw. teorii producenta, czyli czynnikom, które determinują liczbę wytwarzanych przez przedsiębiorstwa dóbr oraz techniczną specyfikę ich wytwarzania.

Zachowania przedsiębiorcze w przedsiębiorstwie – co determinuje poziom produkcji w przedsiębiorstwach?

Jak nietrudno się domyślić – czynników takich jest wiele: poziom zasobów finansowych przedsiębiorstwa, dostępność kredytu, niewykorzystane moce produkcyjne czy ogólny poziom optymizmu na rynku, który pozwala szacować zainteresowanie towarem ze strony konsumentów. Jednak żeby ułatwić analizę, ekonomiści sprowadzają decyzje produkcyjne przedsiębiorstwa do dwóch determinant. Jedna to tzw. ograniczenie kosztowe przedsiębiorstwa, czyli jego zdolność do zatrudniania pracowników oraz nabywania jednostek kapitału (maszyn, narzędzi, samochodów dostawczych itd.). Drugą natomiast jest wykorzystywana technologia produkcyjna.

W jaki sposób graficznie pokazać ograniczenie kosztowe przedsiębiorstwa?

Służy do tego tzw. linia jednakowego kosztu, inaczej nazywana izokosztą. Jest ona zbiorem wszystkich kombinacji liczby zatrudnianych pracowników i kupowanych jednostek kapitału, dla których przedsiębiorstwo wydaje cały swój nakład finansowy, przeznaczany na decyzje produkcyjne.

Załóżmy, że problem będzie dotyczył fabryki drewnianych mebli. Wykorzystuje ona do swojej pracy robotników (koszt zatrudnienia każdego z nich to 3000 zł) oraz maszyny do obróbki drewna (leasing, czyli wypożyczenie, każdej z nich to koszt 6000 zł). Jeśli założymy, że firma na działalność produkcyjną chce wydać 300 tys. zł, a pozyskanie surowca (drewna) jest bezkosztowe, to ma do wyboru dwa skrajne rozwiązania. Mianowicie albo zatrudnia samych pracowników w liczbie 100 osób, albo też nabywa same maszyny – 50 sztuk. Nietrudno jednak zauważyć, że takie rozwiązania są mało prawdopodobne. Samymi maszynami bez obsługi nic nie wytworzymy, podobnie sami robotnicy bez narzędzi na niewiele się zdadzą. Najpewniej zatem przedsiębiorstwo zdecyduje się na jednoczesne pozyskanie pewnej ilości jednego i drugiego czynnika wytwórczego. Wszystkie możliwe do nabycia kombinacje przedstawia wspomniana wcześniej izokoszta.

Jeśli czytałeś nasz poprzedni artykuł dotyczący teorii konsumenta, to mogą nasuwać się tobie pewne analogie. Mianowicie linia jednakowego kosztu do złudzenia przypomina linię ograniczenia budżetowego. I jest to słuszne skojarzenie! W obu przypadkach decydent (konsument / producent) dysponujący określonym ograniczeniem (budżet konsumenta / budżet przedsiębiorstwa) podejmuje decyzję o rozdysponowaniu tej kwoty pomiędzy dwa cele (dwa dobra, lub dwa czynniki wytwórcze).

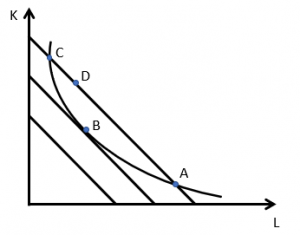

Podobnie będzie wyglądać analiza punktów znajdujących się poza linią jednakowego kosztu. Te pod nią obrazują niepełne wydanie kwoty, którą przedsiębiorstwo zdecydowało się przeznaczyć na produkcję. Nie będą one zatem w ogóle brane pod uwagę! Te powyżej z kolei – leżą poza finansowym zasięgiem przedsiębiorstwa i są niemożliwe do osiągnięcia.

Jak graficznie pokazać technologię wytwórczą przedsiębiorstwa?

Będziemy używać w tym celu krzywej jednakowego produktu, nazywanej inaczej izokwantą. Definicja mówi nam, że jest to zbiór wszystkich kombinacji zaangażowania dwóch czynników wytwórczych (pracy i kapitału), które dają taki sam poziom produkcji liczonej w sztukach.

Ponownie możesz mieć tutaj skojarzenie z teorią konsumenta i występującą w niej krzywą obojętności. Podobieństwa będą dotyczyły wszystkich cech charakterystycznych izokwanty:

- Ma ona kształt wypukły względem początku układu współrzędnych co wynika z tzw. prawa malejących przychodów. Polega ono na tym, że im więcej wykorzystujemy danego czynnika wytwórczego, tym mniejsze przełożenie ma to na poziom wytworzonych dóbr. Może to brzmieć trochę nieintuicyjnie. Ale warto pamiętać o frazeologicznej ilustracji tej zależności, którą znajdziemy w przysłowiu „gdzie kucharek sześć, tam nie ma co jeść”!

- Im wyżej położona izokwanta, tym wyższy poziom produkcji całkowitej wyznacza. Wobec tego przedsiębiorstwo o z góry zdefiniowanym nakładzie środków finansowych będzie starało się znaleźć na linii możliwie wysoko położonej.

Ile w końcu dóbr wytworzy przedsiębiorstwo?

To pytanie nie jest wcale takie oczywiste, ponieważ w praktyce spotykamy się z dwojakim sposobem rozumowania ze strony przedsiębiorców.

Jedni będą z góry określać nakład finansowy (np. milion złotych na produkcję) i starać się za tę kwotę wytworzyć możliwie dużo dóbr. Taka sytuacja spotykana jest w sektorach cieszących się bardzo dużym popytem konsumenckim, ale produktów obecnie modnych. Wtedy też przedsiębiorstwo dla danej izokoszty (bo przecież ma zdefiniowany nakład finansowy) będzie szukać możliwie wysoko położonej izokwanty.

Drudzy – odwrotnie, dla określonego poziomu produkcji (czyli danej izokwanty) będą starali się osiągnąć możliwie niskie koszty wytworzenia (izokosztę). Taka sytuacja z kolei ma miejsce, gdy przedsiębiorstwo jest w stanie precyzyjnie określić popyt konsumencki, np. w wyniku historycznych poziomów zamówień czy też otrzymania konkretnego zlecenia wyrażonego ilościowo.

Na powyższym rysunku znajduje się drugi z przedstawionych wariantów optymalizacji procesu produkcyjnego. Optimum producenta jest naturalnie punkt B, czyli punkt styczności izokwanty z możliwie nisko położoną izokosztą. Innymi słowy – ustalony przez przedsiębiorcę wolumen produkcji wytwarzany jest po najmniejszym możliwym koszcie.

Podsumowanie

To tylko drobny wycinek materiału wchodzącego w skład działu Zachowania przedsiębiorcze w przedsiębiorstwie. Planujesz po szkole średniej rekrutację na studia w Szkole Głównej Handlowej w Warszawie? Nie odkładaj na ostatnią chwilę przygotowań do egzaminu wstępnego! Jak widzisz, test z wiedzy o przedsiębiorczości potrafi zaskoczyć nieoczywistymi zagadnieniami, jednak wszystkie je omówiliśmy dokładnie w naszych materiałach! Dodatkowo każdy z naszych podopiecznych dostaje wsparcie ze strony prowadzących kurs, którzy na bieżąco pomagają przyswoić nawet najtrudniejsze aspekty przedsiębiorczości. Zapraszamy do wspólnej nauki!

Chcesz dowiedzieć się, czego jeszcze możesz spodziewać się na teście, poza zagadnieniem “zachowania przedsiębiorcze w przedsiębiorstwie”?

Sprawdź – napisaliśmy o tym na naszym blogu:

- [1/5] Psychologiczne i socjologiczne uwarunkowania przedsiębiorczości

- [2/5] Makrouwarunkowania przedsiębiorczości

- [3/5] Przedsiębiorczość w rodzinie

- [5/5] Zachowania przedsiębiorcze na rzecz środowiska lokalnego

- [1/3] Zadania obliczeniowe – popyt i podaż

- [2/3] Zadania obliczeniowe – opłacalność inwestycji

- [3/3] Zadania obliczeniowe – finanse przedsiębiorstwa

Grupa odnośnie rekrutacji

Chcesz być ze wszystkim na bieżąco? Dołącz do studenckiej grupy dotyczącej rekrutacji: