W ostatnim artykule naszej serii poświęconej zadaniom liczeniowym na egzaminie wstępnym na SGH (test z wiedzy o przedsiębiorczości) przedstawiamy rozwiązania dwóch zadań związanych z tematem “finanse przedsiębiorstwa”. Pierwsze z nich będzie dotyczyło progu rentowności, natomiast drugie zysku netto przedsiębiorstwa.

Zadanie 1: Próg rentowności a finanse przedsiębiorstwa

Próg rentowności to określony moment w działalności przedsiębiorstwa, kiedy to przychody ze sprzedaży pozwalają na pokrycie sumy kosztów (stałych i zmiennych). W literaturze przedmiotu utarło się korzystanie z trzyliterowego skrótu BEP od angielskiego break even point, co dosłownie oznacza „punkt wyrównania”, które to określenie jest synonimiczne z progiem rentowności. Oddając definicję odrobinę inaczej – przed osiągnięciem progu rentowności firma jest stratna, po jego przekroczeniu zaczyna być zyskowna. Dodatkowo sytuację tę obrazuje poniższy wykres:

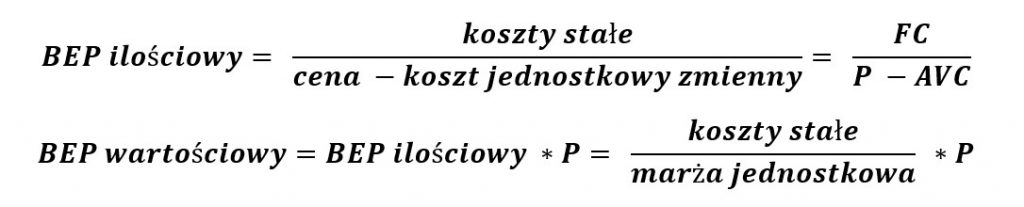

BEP możemy wyrazić na dwa sposoby – w ujęciu ilościowym (czyli jak wiele dóbr trzeba sprzedać, by „wyjść na zero”) oraz wartościowym (ile muszą być warte sprzedane dobra, by można było za ich pomocą pokryć koszty). Dlatego do wyliczenia każdego z nich korzystamy z innego wzoru:

Przykładowe zadanie: Jeżeli przy produkcji 1000 sztuk produktu koszty stałe wynoszą 4 800 zł, koszty zmienne 4 000 zł, to przy cenie równej 10 zł przedsiębiorstwo osiągnie próg rentowności przy wielkości produkcji równej…?

Rozwiązanie:

Zacznijmy od wypisania danych tego zadania.

Q = 1000

FC = 4800

VC = 4000

P = 10

W zadaniu pada pytanie o wielkość produkcji, czyli skorzystać musimy ze wzoru na próg rentowności wyrażony ilościowo:

Widzimy, że brakuje nam wartości AVC, czyli przeciętnego kosztu zmiennego. Bez problemu otrzymamy go jednak korzystając z danych, ponieważ:

Wobec tego:

Zadanie 2: Zysk netto a finanse przedsiębiorstwa

Celem każdej firmy na rynku jest generowanie możliwie wysokich zysków. Jednak zyski te mogą być wyrażone na kilka sposobów – w zależności od tego, na który etap wyliczania rachunku zysków i strat spojrzymy.

Jedną z najczęściej wykorzystywanych miar jest zysk operacyjny, określany inaczej jako EBIT (od ang. earnings before deducting interest and taxes). Rozwinięcie skrótu wiele tłumaczy – zysk operacyjny powstaje przed odjęciem odsetek oraz podatków, tzn. jest to wynik finansowy sprzed wzięcia pod uwagę niezbędnych rozliczeń wynikających z działalności finansowej firmy (pożyczki, kredyty itd.) oraz należności względem państwa.

Kolejną miarą jest zysk brutto, inaczej EBT (earnings before deducting taxes). Jak widzimy – w tym przypadku wzięto już pod uwagę działalność finansową przedsiębiorstwa, ale jeszcze nie podatki.

Finalnie otrzymujemy zysk netto, czyli EAT (earnings after deducting taxes), innymi słowy zysk po opodatkowaniu.

Przechodzenie pomiędzy tymi zyskami obrazuje poniższy schemat:

Przykładowe zadanie: Przedsiębiorstwo osiągnęło w ostatnim roku następujące wyniki finansowe: sprzedaż – 10 mln zł, koszty stałe – 3,1 mln zł, koszty zmienne – 4 mln zł. Ponadto przedsiębiorstwo zaciągnęło w ostatnim roku 2 mln zł kredytu z oprocentowaniem w wysokości 20%. Stopa podatku dochodowego wynosi 20%. Oblicz wynik netto tego przedsiębiorstwa

Rozwiązanie:

EBIT = przychody operacyjne – koszty operacyjne = 10 mln –3,1 mln –4 mln = 2,9 mln

EBT = EBIT – koszty finansowe = 2,9 mln – 0,2 * 2 mln = 2,9 mln – 0,4 mln = 2,5 mln

EAT = EBT – podatki = EBT – 20% * EBT = 0,8 * 2,5 mln = 2 mln

Podsumowanie: finanse przedsiębiorstwa na egzaminie wstępnym SGH

Jak sami widzicie – zadania na egzaminie wstępnym potrafią zaskoczyć! Dlatego osoby przekonane, że otrzymają wysokie wyniki bez umiejętności rozwiązywania zadań matematycznych, są w dużym błędzie! Opisane przez nas przykłady zadań to tylko niewielka część typów poleceń obliczeniowych, które trzeba przyswoić, by nie ryzykować utratą dużej ilości punktów. Jeśli chcesz kompleksowo przygotować się na wszystkie niespodzianki, z którymi możesz się spotkać na teście z wiedzy o przedsiębiorczości, to już dziś zapisz się na najbardziej skuteczne w Polsce kursy EduFactory!

Grupa odnośnie rekrutacji

Chcesz być ze wszystkim na bieżąco? Dołącz do studenckiej grupy dotyczącej rekrutacji: