W drugim artykule naszej serii poświęconej zadaniom obliczeniowym na egzaminie wstępnym na SGH (test z wiedzy o przedsiębiorczości) przybliżymy Wam czym jest metoda NPV. Służy ona m.in. do określania opłacalności inwestycji dokonywanych w przedsiębiorstwach.

Metoda NPV – definicja

Nazwa metody pochodzi od angielskiego sformułowania Net Present Value, czyli, w dosłownym tłumaczeniu, „wartość bieżąca netto”. Obliczanie NPV polega na wyznaczeniu różnicy pomiędzy tzw. zdyskontowanymi przepływami pieniężnymi a nakładami początkowymi inwestycji.

Czym są jednak owe zdyskontowane przepływy pieniężne? Niczym innym jak korzyściami finansowymi, które otrzymywać będzie inwestor po tym, jak inwestycja zostanie ukończona. Wyobraźmy sobie, że przedsiębiorca zastanawia się, czy opłaca mu się zainstalować w hali produkcyjnej dodatkową maszynę. Żeby odpowiedzieć na to pytanie będzie oczywiście porównywał koszt jej nabycia z dodatkowymi dochodami, które przyniesie sprzedaż wytwarzanych przez nią produktów. Załóżmy, że maszyna będzie produkować dobra przez 10 lat, po czym całkowicie się zużyje i będzie zdatna tylko do utylizacji. Dodatkowo przyjmijmy, że w każdym roku wartość tych wytwarzanych produktów będzie taka sama i równa 1000 zł. Czy zatem wystarczy, że przedsiębiorca doda do siebie dziesięć razy 1000 zł i otrzymane w ten sposób 10 000 zł będzie sumą korzyści z instalacji maszyny? Nie!

Problemem jest tutaj zmiana wartości pieniądza w czasie. Pomyślcie – czy 100 zł posiadane teraz jest dla was warte tyle samo co obietnica otrzymania 100 zł za rok, dwa czy dekadę? Oczywiście, że nie! Ludzie kierują się tzw. preferencją czasową. Oznacza to, że nie lubią odwlekać w czasie tego, co ma dla nich wymiar pozytywny. Na gruncie przedsiębiorczości można to uzasadnić w ten sposób, że pieniądze posiadane teraz można przecież inwestować. Po roku, zamiast 100 zł mieć np. 110, a po dwóch latach już 121 zł! Wobec tego najwięcej „warte” dla przedsiębiorcy będzie to pierwsze 1000 zł, które otrzyma po roku. Trochę mniej kolejne 1000 zł, o które wzbogaci się po dwóch latach. Najmniejszą wartość z kolei będzie miał ostatni tysiąc, otrzymany w dziesiątym roku.

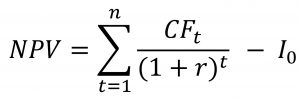

Pytanie jednak – o ile mniej warte są kolejne tysiące w porównaniu z sytuacją, w której moglibyśmy dysponować nimi już teraz? Właśnie do wyznaczenie tej „bieżącej”, inaczej „zdyskontowanej”, wartości służy metoda NPV, dana poniższym wzorem:

CF_t – przepływ finansowy (od ang. Cash Flow) w okresie t

r – stopa dyskonta, czyli ułamek określający jaką część swojej wartości traci dana kwota w przeciągu roku

t – liczba okresów dyskontowania (w naszym przypadku – lat, które trzeba będzie czekać na konkretny przepływ pieniężny)

I_0 – początkowy nakład finansowy potrzebny na rozpoczęcie inwestycji

Przykładowe zadanie na NPV

Treść: Przedsiębiorstwo Alfa zamierza zainwestować w jeden z czterech projektów inwestycyjnych na okres 3 lat. Koszt inwestycji w każdym przypadku wynosi 1,5 mln zł. W tabeli przedstawiono plan korzyści netto (w tys. zł) dla analizowanych przedsięwzięć w pięciu kolejnych latach. W który z trzech przedstawionych w tabeli projektów powinno zainwestować przedsiębiorstwo Alfa zakładając stopę dyskonta 10%?

Rozwiązanie: należy obliczyć wartość NPV każdego z projektów inwestycyjnych i wybrać ten, który oferuje największe zdyskontowane korzyści.

Odpowiedź: Projekt A charakteryzuje się najwyższym NPV z wszystkich trzech projektów, co oznacza, że to właśnie jego powinno wybrać przedsiębiorstwo.

Zauważmy, że mimo iż to projekt C łącznie generuje większe przychody (3300 zł), to są one otrzymywane dopiero po trzech latach, czyli prezentują z obecnego punktu widzenia dość niską wartość (musimy na nie długo czekać).

Metoda NPV: podsumowanie

Jak sami widzicie – zadania na egzaminie wstępnym potrafią zaskoczyć, a osoby przekonane, że otrzymają wysokie wyniki bez umiejętności rozwiązywania zadań matematycznych, są w dużym błędzie! Opisane przez nas przykłady zadań to tylko niewielka część typów poleceń obliczeniowych, które trzeba przyswoić, by nie ryzykować utraty dużej ilości punktów. Jeśli chcesz kompleksowo przygotować się na wszystkie niespodzianki, z którymi możesz się spotkać w teście wiedzy o przedsiębiorczości, to już dziś zapisz się na najbardziej skuteczne w Polsce kursy EduFactory!

Chcesz dowiedzieć się, czego jeszcze możesz spodziewać się na teście, poza zagadnieniem “metoda NPV”?

Sprawdź – napisaliśmy o tym na naszym blogu:

- [1/5] Psychologiczne i socjologiczne uwarunkowania przedsiębiorczości

- [2/5] Makrouwarunkowania przedsiębiorczości

- [3/5] Przedsiębiorczość w rodzinie

- [4/5] Zachowania przedsiębiorcze w przedsiębiorstwie

- [5/5] Zachowania przedsiębiorcze na rzecz środowiska lokalnego

- [1/3] Zadania obliczeniowe – popyt i podaż

- [3/3] Zadania obliczeniowe – finanse przedsiębiorstwa

Grupa odnośnie rekrutacji

Chcesz być ze wszystkim na bieżąco? Dołącz do studenckiej grupy dotyczącej rekrutacji: